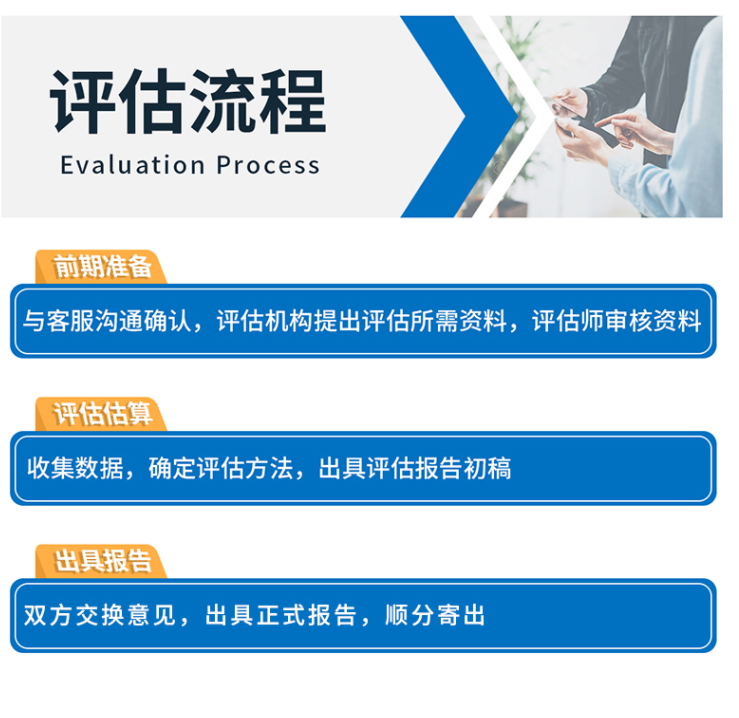

主要资产评估业务:企业评估、固定资产评估、无形资产评估(商标、软著、**等知识产权、/宣传片/其他版权等)、厂房/养殖场/果树/苗圃等评估(含)、企业并购/收购评估、股权转让评估、技术入股、知识产权出资实缴注册资本等。

2011年6月7日,我国住建部发的《国有土地上房屋征收评估办法》,标志着我国的征收评估已经做到与市场价同步。这是我国在征收上的一个新进步。评估依据编辑补偿价格评估的法定依据一共有三种:市场评估价、商品房交易、重置价,它们用途各有不同,在不同情形下分别适用。 评估时,还要考虑到区位、用途等因素。办不再是“裁判员”今后对房屋的评估,不再遵照定期发布的“指导价”,而是完全按照市场交易的价格。成了征收的主体。通俗地讲在以前安置中市办是“裁判”的角色,而新的《办法》颁布后,成了“运动员”。 房屋征收评估委托合同应当载明下列事项:(一)委托人和房地产价格评估机构的基本情况;(二)负责本评估项目的注册房地产估价师;(三)评估目的、评估对象、评估时点等评估基本事项;(四)委托人应提供的评估所需资料;(五)评估中双方的权利和义务;(六)评估费用及收取;(七)评估报告交付时间、;(八。

评估时,还要考虑到区位、用途等因素。办不再是“裁判员”今后对房屋的评估,不再遵照定期发布的“指导价”,而是完全按照市场交易的价格。成了征收的主体。通俗地讲在以前安置中市办是“裁判”的角色,而新的《办法》颁布后,成了“运动员”。 房屋征收评估委托合同应当载明下列事项:(一)委托人和房地产价格评估机构的基本情况;(二)负责本评估项目的注册房地产估价师;(三)评估目的、评估对象、评估时点等评估基本事项;(四)委托人应提供的评估所需资料;(五)评估中双方的权利和义务;(六)评估费用及收取;(七)评估报告交付时间、;(八。

企业财务报告:

1.会计报表

各类企业年度会计报表和企业中期报表,常规业务。主要用于提供给公司股东、上级单位或有关主管部门。

2.财务收支

各类企业年度报表、中期报表的债权以及收入和支出的。

3.事业单位

各类事业单位的年终财务报告,按照事业单位会计制度进行,以确认其财务报告的真实性、有效性、性。提供给本事业单位或上级单位备用。

4.经济责任离任

指各类企业、事业单位的法定代表人在任职期间经济责任履行情况,并鉴证和评价。是考核责任人在任职期间的经济责任和业绩。

5.清算(包括企业合并、分离、解散、)

各类企业单位、事业单位由于各种因素终止或企业时,对其清算期间的债权的清偿、资产的变现以及清算期间收益、损失、费用的支出的清算,合同约定的终止清算,税务的清算和清缴,企业在工商部门进行注销登记等。

6.改制

各类全民所有制或个体所有制企业改变其所有权性质,包括该企业投资认定、损失认定、财务状况的认定情况等出具报告,提供有关财政、工商、企业主管部门使用。

7.

各类企业是否具备要求的条件,需对其财务报表(资产负债表、利润表、现金流量表)中的资金使用,财务的、经营效益等财务状况出具报告。

8.**鉴定

各类企业或个人在诉讼中接受、检察或当事人的委托,对涉及诉讼的经济事项或其他事项的、结果进行专项,并出具具有法律认可的报告。

9.专项

各类企业单位、事业单位或上级主管部门,或因特殊利益、其他有关经济情况委托对其某方面进行的专项,并出具报告提供给委托方。

评估价格新办法规定,被征收房屋类似房地产的市场价格,是指在评估时点的平均交易价格。三方(评估机构)出现的意义,即在于是以市场来说话,而不是以的权力来说话,也不以老百姓自己盲目的要价来说话,而是按照市场规律来定价。 前款所述不考虑租赁因素的影响,是指评估被征收房屋无租约的;不考虑、查封因素的影响,是指评估中不扣除被征收房屋已的债权数额、拖欠的建设工程价款和其他法定**受偿款。十二条房地产价格评估机构应当安排注册房地产估价师对被征收房屋进行实地查勘,调查被征收房屋状况,拍摄反映被征收房屋内外部状况的照片等影像资料,做好实地查勘记录,并妥善保管。 如果发现两年后将有更加先进的**产品出世,该保护期限也仅具有法律意义,而没有多少实际意义,其市场寿命则只剩下两年或稍长一段时间。(4)提成费的比例。在1985年制定《技术引进合同条例》时,上20至70年代关于技术作价(如果按提成费支付)的通常比例是5%-7%。

评估价格新办法规定,被征收房屋类似房地产的市场价格,是指在评估时点的平均交易价格。三方(评估机构)出现的意义,即在于是以市场来说话,而不是以的权力来说话,也不以老百姓自己盲目的要价来说话,而是按照市场规律来定价。 前款所述不考虑租赁因素的影响,是指评估被征收房屋无租约的;不考虑、查封因素的影响,是指评估中不扣除被征收房屋已的债权数额、拖欠的建设工程价款和其他法定**受偿款。十二条房地产价格评估机构应当安排注册房地产估价师对被征收房屋进行实地查勘,调查被征收房屋状况,拍摄反映被征收房屋内外部状况的照片等影像资料,做好实地查勘记录,并妥善保管。 如果发现两年后将有更加先进的**产品出世,该保护期限也仅具有法律意义,而没有多少实际意义,其市场寿命则只剩下两年或稍长一段时间。(4)提成费的比例。在1985年制定《技术引进合同条例》时,上20至70年代关于技术作价(如果按提成费支付)的通常比例是5%-7%。

2S6hY25j

上一篇:审核中

四川天健华信房地产土地资产评估事务所(有限合伙)专注于资产评估报告,审计报告价格,知识产权评估,财务审计报告,固定资产评估,无形资产评估,公司整体资产评估,资产评估事务所,年度财务审计报告价格,专项审计报告等